212rikanmofo

Poster asal- 31 Jan 2003

- 21 Nov 2019

Saya lebih suka menggunakan Kad Apple sebagai CC utama saya tetapi saya tahu ia hanya menawarkan pulangan tunai 3% di tempat tertentu sahaja. Beberapa sebab saya lebih suka kad Apple ialah saya suka cara ia terikat dengan ekosistem dan suka bagaimana saya boleh melihat segala-galanya di satu tempat. Ia teratur dan mudah untuk dijejaki. Selain itu, saya mempunyai had kredit yang lebih tinggi, tiada yuran tahunan, tiada yuran antarabangsa untuk perjalanan dan APR yang lebih rendah berbanding kad ganjaran BoA Cash saya. Dan saya suka cara anda mendapatkan wang tunai yang dibiayai dengan segera ke dalam Apple Cash anda.

Adakah sesiapa mempunyai senarai semua peratusan pulangan tunai yang anda dapat kembali apabila menggunakan Kad Apple? Ia hanya berfungsi apabila Apple Pay diterima, jadi adakah ini bermakna anda perlu menggunakan kaedah NFC secara fizikal pada telefon/jam tangan anda dan atau leret dengan Kad Apple fizikal anda semasa mendaftar keluar di kedai (bukan membeli-belah dalam talian)?

Jika saya ingat, saya perasan saya tidak mendapat pulangan tunai apabila saya meleret Kad Apple sebenar saya apabila saya membeli sesuatu di lapangan terbang di Taiwan. R

Rigby

- 5 Ogos 2008

- San Jose, CA

- 21 Nov 2019

Kad Apple: 3% pada pembelian daripada Apple, 2% pada transaksi Apple Pay (kedua-dua di kedai dan dalam talian), 1% pada semua yang lain.

Di mana kad BofA benar-benar bersinar adalah jika anda boleh meletakkan simpanan yang mencukupi di BofA atau pelaburan di Merrill Edge untuk layak mendapat status 'penghormatan platinum'. Kad Ganjaran Tunai kemudian menghasilkan 5.25% untuk kategori, 3.5% untuk barangan runcit dan 1.75% untuk semua yang lain. Anda juga boleh menggabungkannya dengan kad lain yang menghasilkan ~2.6% pada semua.

Secara peribadi saya berpendapat bahawa, walaupun GUI Kad Apple sangat bagus, ia adalah satu kelemahan besar yang anda boleh *hanya* menguruskan kad dari telefon. Anda tidak boleh mengaksesnya menggunakan pelayar web.

gsmornot

- 29 Sep 2014

- 21 Nov 2019

C DM

macrumors Sandy Bridge

- 17 Okt 2011

- 21 Nov 2019

Rigby berkata: Anda juga boleh menggabungkannya dengan kad lain yang menghasilkan ~2.6% pada semua.Ingin tahu, kad yang mana lagi? Dan menggabungkan dengan cara apa?

[automerge] 1574407431 [/ automerge]

gsmornot berkata: Satu perkara yang dimiliki oleh Apple Card yang tidak dimiliki oleh BoA ialah tiada yuran transaksi asing.Jika saya ingat dengan betul, BoA mempunyai itu pada kad ganjaran perjalanan mereka, tetapi malangnya tidak pada kad ganjaran tunai mereka.

gsmornot

- 29 Sep 2014

- 22 Nov 2019

C DM berkata: Ingin tahu, kad yang mana lagi? Dan menggabungkan dengan cara apa?Saya mempunyai kad ganjaran perjalanan pada satu masa tetapi tidak menggunakannya jadi saya mematikannya. Perkara yang buruk ialah, tidak selalunya jelas transaksi akan datang dari luar AS. Dalam kes DBrand di Kanada. Saya mempunyai ia berlaku dengan eBay juga dan anda tidak tahu kebanyakan masa sehingga anda mendapat mesej selepas mengatakan anda baru melakukannya dan inilah bayaran anda. R

[automerge] 1574407431 [/ automerge]

Jika saya ingat dengan betul, BoA mempunyai itu pada kad ganjaran perjalanan mereka, tetapi malangnya tidak pada kad ganjaran tunai mereka.

Rigby

- 5 Ogos 2008

- San Jose, CA

- 22 Nov 2019

C DM berkata: Ingin tahu, kad yang mana lagi? Dan menggabungkan dengan cara apa?Kad Ganjaran Perjalanan. Pulangan tunai 1.5% untuk segala-galanya, atau ~2.6% jika anda mempunyai status 'penghormatan platinum'. Atau, jika anda cukup mengembara, kad Ganjaran Premium. Ia mempunyai yuran tahunan, tetapi mudah untuk mendapatkan balik jika anda mengembara sedikit dan kemudian anda mendapat lebih banyak pulangan tunai untuk perjalanan dan makan. Secara peribadi saya mempunyai dua Ganjaran Tunai dan satu kad Ganjaran Premium. Pulangan tunai saya mencecah 4 angka setahun. B

bniu

- 21 Apr 2010

- 30 Nov 2019

muda

- 11 Nov 2012

- Kota berangin

- 9 Dis 2019

Secara keseluruhannya, saya tahu kami akan meninggalkan beberapa $ di atas meja kerana tidak menggilirkan kad untuk memaksimumkan faedah pulangan tunai, tetapi kurang sibuk untuk hanya menyemak satu kad berbanding 4 dll. Saya masih mempunyai kelemahan untuk BOA dan saya akan mengesyorkannya kepada ramai (memandangkan kes penggunaan), tetapi saya beralih kepada yang memalukan kerana ini adalah kad yang mempunyai had kredit tertinggi daripada semua yang saya miliki.

Untuk menjawab soalan anda, jika penggunaan kad keseluruhan anda tidak begitu tinggi, perbezaan pulangan tunai mungkin tidak bermakna apa-apa. Saya rasa kedua-dua BOA dan Apple Card saling melengkapi dengan cara yang baik, tetapi kedua-duanya juga mengalami perkara seperti kekurangan sambungan waranti dan lain-lain. Saya akan memutarkan kedua-duanya jika anda suka jenis permainan itu. C

C DM

macrumors Sandy Bridge

- 17 Okt 2011

- 9 Dis 2019

mlody berkata: Saya telah menjadi peminat tegar kad BOA selama bertahun-tahun (saya mempunyai akaun cek/simpanan saya sejak zaman bank LaSalle), tetapi apabila saya berkahwin dan keluarga saya berkembang dan begitu juga perbelanjaan, had suku tahunan $2500 sangat menyakitkan dan menjadikan purata kad pada tahap terbaik untuk penggunaan kami. Memandangkan kami meletakkan urus niaga yang paling kecil (kami adalah 99% tanpa tunai) adalah perkara biasa bagi kami untuk melepasi had di bawah satu bulan (atau kurang), meninggalkan kami selama dua bulan dengan hanya 1% pulangan tunai. Saya pernah menggilirkan kad untuk cuba memaksimumkan faedah (bersama-sama dengan bonus temuan suku tahunan 5%), tetapi itu biasanya membawa kepada isteri gila yang sentiasa keliru tentang kad yang hendak digunakan dan skor kredit saya terjejas kerana semua kad mula melaporkan baki semasa saya sentiasa hilang untuk membayarnya sebelum penyata ditutup (bukan tarikh tamat tempoh).Bergerak ke Kad Apple? M

Secara keseluruhannya, saya tahu kami akan meninggalkan beberapa $ di atas meja kerana tidak menggilirkan kad untuk memaksimumkan faedah pulangan tunai, tetapi kurang sibuk untuk hanya menyemak satu kad berbanding 4 dll. Saya masih mempunyai kelemahan untuk BOA dan saya akan mengesyorkannya kepada ramai (memandangkan kes penggunaan), tetapi saya beralih kepada yang memalukan kerana ini adalah kad yang mempunyai had kredit tertinggi daripada semua yang saya miliki.

Untuk menjawab soalan anda, jika penggunaan kad keseluruhan anda tidak begitu tinggi, perbezaan pulangan tunai mungkin tidak bermakna apa-apa. Saya rasa kedua-dua BOA dan Apple Card saling melengkapi dengan cara yang baik, tetapi kedua-duanya juga mengalami perkara seperti kekurangan sambungan waranti dan lain-lain. Saya akan memutarkan kedua-duanya jika anda suka jenis permainan itu.

muda

- 11 Nov 2012

- Kota berangin

- 10 Dis 2019

C DM berkata: Berpindah ke Kad Apple?Saya minta maaf kerana nit menjelaskan. Kami bertukar kepada Citi Visa daripada Costco sebagai kad utama kerana majoriti membeli-belah yang kami lakukan adalah di Costco dan Apple Card (mastercard) tidak diterima di Costco. Isu terbesar kami dengan Apple Card ialah ketidakupayaan untuk menggunakan alat pengurusan wang seperti Quicken atau Mint.

Rigby

- 5 Ogos 2008

- San Jose, CA

- 10 Dis 2019

mlody berkata: Saya telah menjadi peminat tegar kad BOA selama bertahun-tahun (saya mempunyai akaun cek/simpanan saya sejak zaman bank LaSalle), tetapi apabila saya berkahwin dan keluarga saya berkembang dan begitu juga perbelanjaan, had suku tahunan $2500 sangat menyakitkan dan menjadikan purata kad pada tahap terbaik untuk penggunaan kami. Memandangkan kami meletakkan urus niaga yang paling kecil (kami adalah 99% tanpa tunai) adalah perkara biasa bagi kami untuk melepasi had di bawah satu bulan (atau kurang), meninggalkan kami selama dua bulan dengan hanya 1% pulangan tunai.Penyelesaiannya mudah: dapatkan kad Ganjaran Tunai kedua. Dan dengan status 'Platinum Honors' anda masih akan mendapat 1.75% selepas kategori tersebut habis.

Saya pernah menggilirkan kad untuk cuba memaksimumkan faedah (bersama-sama dengan bonus temuan suku tahunan 5%), tetapi itu biasanya membawa kepada isteri gila yang sentiasa keliru tentang kad yang hendak digunakan dan skor kredit saya terjejas kerana semua kad mula melaporkan baki semasa saya sentiasa hilang untuk membayarnya sebelum penyata ditutup (bukan tarikh tamat tempoh).Tidak ada keperluan untuk sentiasa membayar baki sebelum penyata ditutup, kerana kesan baki yang dilaporkan adalah sementara. Jika anda ingin mengoptimumkan skor anda sebelum memohon kredit, membayar kad anda sebelum penyata ditutup sekali ini sudah memadai. Jika tidak, biarkan semuanya pada autopay supaya anda tidak akan terlepas pembayaran (yang benar-benar boleh menjejaskan skor kredit untuk masa yang lebih lama).

Erehy Dobon

Digantung

- 16 Feb 2018

- Tiada perkhidmatan

- 10 Dis 2019

muda

- 11 Nov 2012

- Kota berangin

- 12 Dis 2019

Rigby berkata: Penyelesaiannya mudah: dapatkan kad Ganjaran Tunai kedua. Dan dengan status 'Platinum Honors' anda masih akan mendapat 1.75% selepas kategori tersebut habis.

Tidak ada keperluan untuk sentiasa membayar baki sebelum penyata ditutup, kerana kesan baki yang dilaporkan adalah sementara. Jika anda ingin mengoptimumkan skor anda sebelum memohon kredit, membayar kad anda sebelum penyata ditutup sekali ini sudah memadai. Jika tidak, biarkan semuanya pada autopay supaya anda tidak akan terlepas pembayaran (yang benar-benar boleh menjejaskan skor kredit untuk masa yang lebih lama).

Isteri saya hampir tidak boleh menguruskan kad yang berbeza, kini bayangkan kad yang sama tetapi dengan nombor akaun yang berbeza. Kedengaran hebat dari segi teori. Mungkin saya boleh melakukan helah sedemikian jika saya bersendirian dan dapat mengawal 100% perbelanjaan.

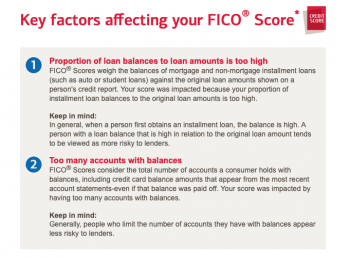

Walaupun saya bersetuju dengan kesan baki yang dilaporkan adalah sementara, jika anda terus melakukannya dari bulan ke bulan untuk semua kad anda, skor kredit anda akan terjejas selepas beberapa bulan dan akan meneruskan aliran menurun, tidak kira jika anda membayar semua baki sebelum ini. tarikh akhir dan tidak pernah terlepas pembayaran - sekurang-kurangnya itulah pengalaman saya selepas menyulap 4 kad kredit selama 12+ bulan yang lalu. Sebagai rujukan saya melampirkan coretan daripada laporan terbaharu saya melalui BOA. Walaupun saya tidak mengatakan bahawa semua orang akan mengalami pengalaman yang sama, ia pasti memberi kesan kepada markah saya, oleh itu saya akan mengatakan skru beberapa wang pulangan tunai tambahan dan saya akan beralih untuk menggunakan satu kad.

Lampiran

- Lihat item media ' href='tmp/attachments/screen-shot-2019-12-12-at-6-28-25-pm-png.882441/' >

Tangkapan Skrin 12-12-2019 pada 6.28.25 PTG.png'file-meta'> 110.3 KB · Paparan: 99

Tangkapan Skrin 12-12-2019 pada 6.28.25 PTG.png'file-meta'> 110.3 KB · Paparan: 99

Rigby

- 5 Ogos 2008

- San Jose, CA

- 12 Dis 2019

mlody berkata: Walaupun saya bersetuju bahawa kesan baki yang dilaporkan adalah sementara, jika anda terus melakukan itu dari bulan ke bulan untuk semua kad anda, skor kredit anda akan terjejas selepas beberapa bulan dan akan meneruskan aliran menurun, tidak kira jika anda membayar. semua baki sebelum tarikh matang dan tidak pernah terlepas pembayaran - sekurang-kurangnya itu adalah pengalaman saya selepas menyulap 4 kad kredit selama 12+ bulan yang lalu. Sebagai rujukan saya melampirkan coretan daripada laporan terbaharu saya melalui BOA.Masalahnya ialah bank melaporkan baki baharu setiap bulan, jadi tidak ada gunanya mengoptimumkan aspek itu jika anda tidak bercadang untuk memohon kredit, kerana bulan selepas itu ia akan berubah lagi. Ia tidak seperti faktor lain (seperti pembayaran yang tidak dijawab) yang mempunyai kesan yang berkekalan.

Saya akan mengatakan skru beberapa wang tunai pulangan tambahan dan saya akan beralih untuk menggunakan satu kad.Apa yang saya lakukan ialah saya mempunyai satu kad khusus untuk membeli-belah dalam talian yang ditetapkan sebagai pilihan pembayaran lalai di semua peruncit dalam talian, dan saya menggunakan satu lagi untuk barangan runcit dan satu kategori lain (biasanya makan). Saya hanya membawa kad yang terakhir. Ia sebenarnya tidak sukar untuk diuruskan. Terakhir disunting: 12 Dis 2019 M

muda

- 11 Nov 2012

- Kota berangin

- 12 Dis 2019

Rigby berkata: Masalahnya ialah bank melaporkan baki baharu setiap bulan, jadi tidak ada gunanya mengoptimumkan aspek itu jika anda tidak bercadang untuk memohon kredit, memandangkan bulan selepas itu ia akan berubah lagi. Ia tidak seperti faktor lain (seperti pembayaran yang tidak dijawab) yang mempunyai kesan yang berkekalan.

Apa yang saya lakukan ialah saya mempunyai satu kad khusus untuk membeli-belah dalam talian yang ditetapkan sebagai pilihan pembayaran lalai di semua peruncit dalam talian, dan saya menggunakan satu lagi untuk barangan runcit dan satu kategori lain (biasanya makan). Saya hanya membawa kad yang terakhir. Ia sebenarnya tidak sukar untuk diuruskan.

Betul, tetapi jika anda mempunyai 4 atau lebih kad dan setiap satu mempunyai beberapa jenis baki yang dilaporkan setiap bulan, itu tidak baik untuk skor anda. Oleh itu, orang sama ada menggunakan hanya 1 kad dan mengekalkan yang lain pada baki 0, atau bermain permainan membayar baki sebelum penyata akhir dilaporkan kepada CB. Malah terdapat akronim mewah untuk itu - AZEO (semua sifar kecuali satu) - lihat pautan di bawah yang menerangkan secara mendalam tentang cara mengoptimumkan penggunaan kad kredit dari perspektif skor kredit

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

Bagi saya ia adalah faktor kemudahan vs kebolehgunaan. Walaupun saya berkemampuan untuk menguruskan 3-4 kad dan sentiasa tahu kad mana yang hendak digunakan untuk memaksimumkan pulangan tunai, perkara yang sama tidak boleh dikatakan tentang isteri saya. Isteri menang, tamat cerita! R

Rigby

- 5 Ogos 2008

- San Jose, CA

- 13 Dis 2019

mlody berkata: Betul, tetapi jika anda mempunyai 4 atau lebih kad dan setiap satu mempunyai baki yang dilaporkan setiap bulan, itu tidak baik untuk skor anda. Oleh itu, orang sama ada menggunakan hanya 1 kad dan mengekalkan yang lain pada baki 0, atau bermain permainan membayar baki sebelum penyata akhir dilaporkan kepada CB. Malah terdapat akronim mewah untuk itu - AZEO (semua sifar kecuali satu) - lihat pautan di bawah yang menerangkan secara mendalam tentang cara mengoptimumkan penggunaan kad kredit dari perspektif skor kreditDari pengalaman saya itu adalah mitos. Anda mendapat keputusan yang betul-betul sama jika anda membayarnya sebelum penyata ditutup hanya apabila anda sebenarnya memerlukan skor yang baik. Tidak perlu melakukan ini secara berterusan. Ramai lelaki di forum Myfico dsb. sentiasa memohon kredit baharu, jadi bagi mereka ia mungkin masuk akal. Mungkin lebih baik mereka kurangkan sedikit kad kredit. tindak balas:compwiz1202 C

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

compwiz1202

- 20 Mei 2010

- 30 Dis 2019

Rigby berkata: Penyelesaiannya mudah: dapatkan kad Ganjaran Tunai kedua. Dan dengan status 'Platinum Honors' anda masih akan mendapat 1.75% selepas kategori tersebut habis.Ya Penggunaan% adalah salah satu faktor yang paling tidak menentu.

Tidak ada keperluan untuk sentiasa membayar baki sebelum penyata ditutup, kerana kesan baki yang dilaporkan adalah sementara. Jika anda ingin mengoptimumkan skor anda sebelum memohon kredit, membayar kad anda sebelum penyata ditutup sekali ini sudah memadai. Jika tidak, biarkan semuanya pada autopay supaya anda tidak akan terlepas pembayaran (yang benar-benar boleh menjejaskan skor kredit untuk masa yang lebih lama).

Jawatan Popular